- A+

盈利一亿!如果这是某家小企业的盈利,绝对可喜可贺。不过如果告诉你这是16家上市猪企第三季度的总盈利,是否又显得太少了呢?但实际上,真正的行业人士会明白这个一亿同样来之不易啊。

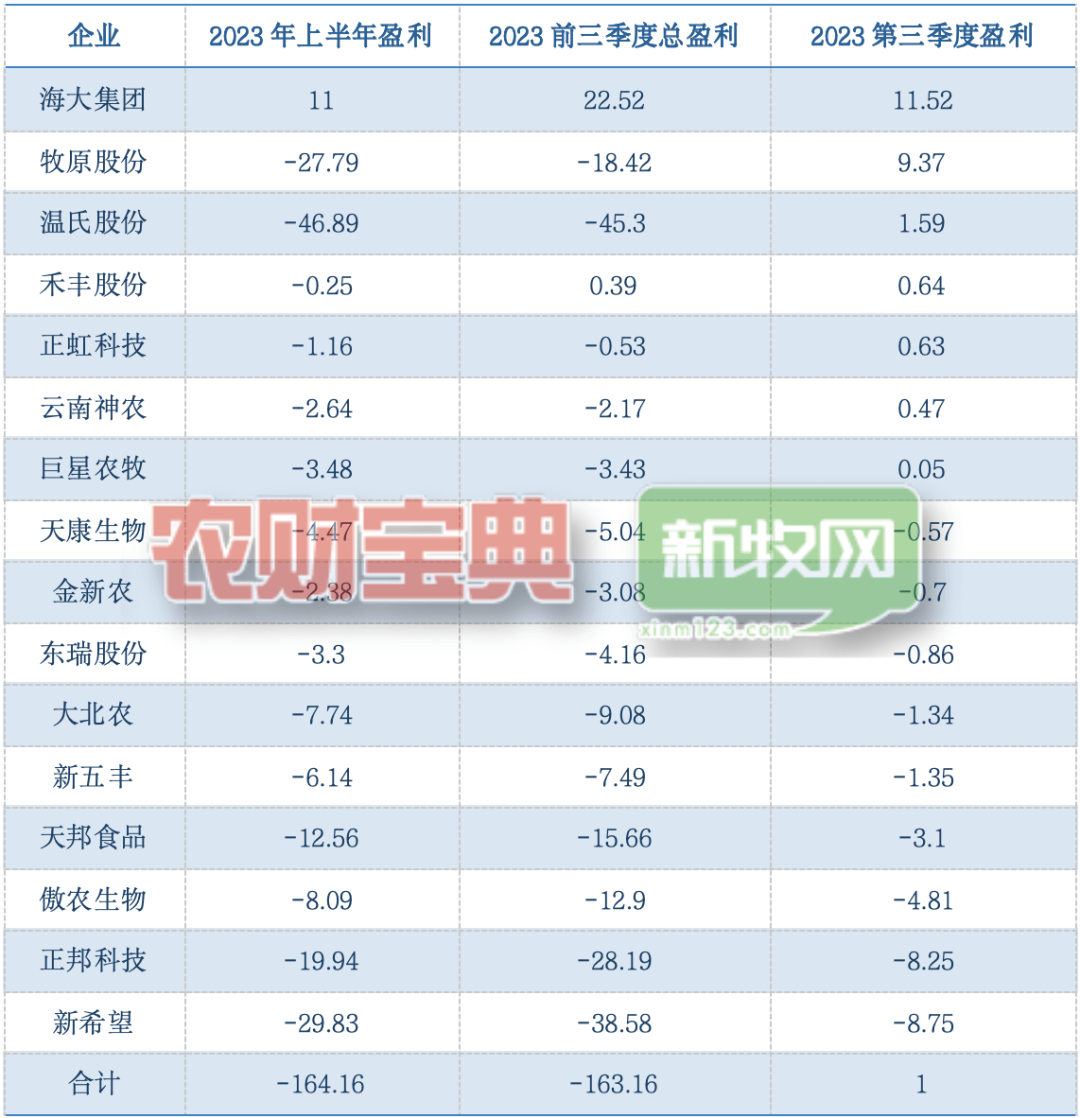

近日上市猪企又如同往常一样,赶在10月31日的截止日期前纷纷交出了三季报的“作业”。根据农财智库的统计,目前已公布三季报的16家上市猪企中,前三季度盈利依然惨淡,16家总亏损高达163亿元,其中几大龙头牧原,温氏、新希望亏损都超10亿元。可见上半年的惨淡猪价对于猪企业绩的伤害依然深远。

不过从另一个角度看,事情也在悄然发生变化。如果单纯看最新的第三季度的业绩。数字会好看不少。16家巨头第三季度总盈利终于成功的实现了扭亏为盈,区区1亿元的盈利虽然少,却可能意味着一个转折点。

具体到每家企业,16家巨头中,有7家在第三季度实现盈利。其中海大和禾丰由于主业饲料业绩一直良好,上半年本身就是盈利的,现在继续盈利很正常。而牧原、温氏、正虹、神农、巨星则是真正成功的在养猪方面实现了第三季度的扭亏为盈。如果是后三家体量相对较小的话,行业前二的牧原和温氏,这次可谓带头吹响了猪企盈利反攻的号角。

因此我们也可以理解,牧原和温氏在三季报出来之后,不约而同的迅速召开了投资者交流会。毕竟猪企今年的股价被业绩拖累了太久,难得的利好出现。急于让市场了解的心态可谓溢于言表。

不过笔者也确实从两家的交流会中,看到了一些值得注意的信息和趋势。

第一、现金流安全很重要。相比于亏损,巨头们此前的巨额负债和超高的负债率在投资者看来可能是更为可怕的雷。从正邦的前车之鉴就能看出,对于养猪巨头目前庞大的产业来说,资金链的断裂很可能让一个原本还健康的企业突然“猝死”。

牧原就在交流中强调了,养猪业务的盈利使牧原在第三季度实现经营性现金流流入77亿元左右,带动其前三季度亦实现经营性现金流净流入约67亿元。在这个单项上,牧原同样实现了从上半年的-10亿由负到正的逆转。可以说让企业的财务压力大大减轻。

而温氏原本在负债率上就相对稳健,三季度末,公司资产负债率降至约60%,相比二季度降低约1个百分点。目前资金储备较为充裕,9月末各类可用资金超80亿元,其中非受限资金近60亿元。温氏也表示根据现金压力测试,公司目前处于安全平稳状态。公司未因资金问题影响到公司的正常生产经营。公司有充足的底气、信心和经验顺利度过各类鸡猪行情。

第二、成本为王。在保证了资金方面的正常运作之后。两巨头能够在三季度率先扭亏为盈。靠的就是继续在成本方面领先同行。

温氏表示三季度肉猪养殖综合成本降至8.1元/斤,季度环比下降0.4元/斤。其中9月份降至7.9元/斤,为本年度的最低单月成本。目前公司低于8元/斤的肉猪销量约占公司肉猪总销量的80%。根据当前生产情况,肉猪养殖综合成本有望进一步下降。尽管9月份饲料生产成本略有提升,但前期饲料原料价格和猪苗生产成本逐月下降,会逐步体现在第四季度的养猪成本下降上。

牧原在成本方面的表现就更为强悍。据交流会介绍,今年前三季度,牧原生猪养殖平均成本为7.5元/斤,其中一季度平均成本为7.85元/斤,二季度为7.5元/斤,三季度为7.25元/斤,呈逐步下降趋势。

牧原方面还特别介绍了其设计年出栏达210万头的内乡综合体的生产成本:该项目2022年的养殖平均成本为8.23元/斤,今年1-9月平均为7.2元/斤,其中9月份更是达到了6.95元/斤——随着逐步满产而持续下降的成本已处于公司领先梯队。

能把成本压缩到7元/斤以内,牧原目前的成本控制能力真是令人叹为观止。而牧原自己公布的成本控制三大绝招分别是,疾病净化、原粮替代、流程升级。这三招对于行业倒不是什么新鲜事。归根到底还是看每家企业的执行能力了。

第三、对未来行情审慎乐观。相当一部分养猪人对未来特别是明年的行情可谓相当悲观,这直接就反映到了当前惨淡的种猪和仔猪价格。而作为行业龙头,牧原和温氏不管是出于给投资者信心的目的,又或者是真的详细分析过,都不允许他们对未来的行情太过悲观。

温氏对于猪价的展望表示,非瘟之后,行业发生了较大的变化,猪价判断难度增加。按照往年经验,秋季为肉猪生产经营的黄金季节。今年1-7月份猪价低迷,8-9月份猪价有所好转,但未达到理想状态,10月份后猪价又开始下跌,行业重新转入亏损状态。从农业农村部官方数据来看,当前行业产能较为充足,市场供给较多。综合当前市场供给和季节性消费需求影响,预计今年四季度行情可能处于底部震荡状态,基本与三季度持平。

但考虑到行业资金情况,明年能够继续保持高速出栏增长的企业将有所减少,叠加可能的冬季疫病影响,预计明年市场供给量不会有太大幅度的增长。初步预计明年二季度起猪价开始逐步回暖。若当前的低迷价格维持到明年二季度,行业可能会面临较大资金压力,部分企业甚至会出现经营危机。初步预计明年下半年行情应好于上半年,公司相对看好明年下半年的市场行情。

牧原则和往常一样不会直接谈猪价,但是在实际动作上也进行了表态。一方面是对楼房养猪的持续看好,目前牧原股份已在24个县区投产68栋楼房猪舍,共计625万头生猪产能,在建规模25万头左右。要知道很多别的猪企在当下困难的局面下,基本放弃或者暂缓了这些投入巨大的楼房养猪项目。

另一方面牧原还罕见的高调动员高管集体增持股票。22亿元公司股份的增持计划,是今年A股增持最大金额的上市公司。本次增持人员类型不仅包括大股东、实控人之子,还包括公司核心管理人员、技术人员,涉及人员范围广泛,向市场表明牧原控股股东及内部核心团队对公司未来的发展充分信心。这个增持的力度有多大呢?笔者进行了一个简单的计算,以公告里的某位高管为例,他这次增持的股票金额相当于去年年报里他公布的年薪的十倍。相当于一口气花了10年的工资,不管怎么说,他自己对公司的信心是体现的够明确了。

当然真要说牧原、温氏就能让猪价涨起来也不科学。如今的猪价已经彻底进入了一个难以捉摸的时期。有行业人士调侃,现在一天就是一个猪周期。但身在其中,养猪人依然还是要坚定前行。不论大小,控成本,稳资金,仍然是当下的最好做法。