- A+

所属分类:行业资讯

巨头2023年预计出栏量最高或大增65%!供大于求格局明年更为突出

综合我的钢铁网

从2018年非洲猪瘟疫情之后,生猪养殖模式方式明显开始向规模化、集约化方向发展,散户抗风险能力相对较低,陆续不断的退出市场,规模化养殖主体逐步增加。当前从上市猪企以及规模化猪企计划出栏情况来看,生猪整个供应量仍有继续小幅增加趋势,预计明年行业盈利水平仍持谨慎态度。

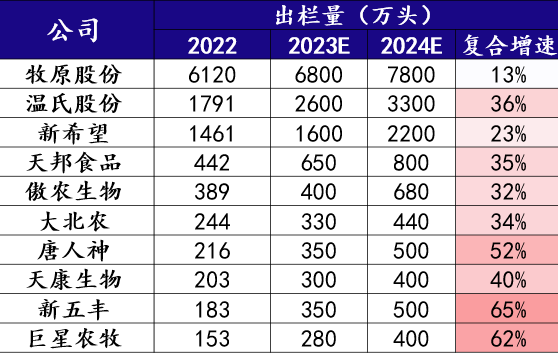

一、 上市猪企出栏量继续小增

目前从公开数据了解到上市猪企整个计划出栏量2024年仍呈现增加,年出栏1000万头以上猪企,本身基数相对较大,出栏增速相对较少;但年出栏1000万头以下的猪企本身出栏量基数有限,后续计划出栏量增速普遍较明显。

从代表上市猪企来看,2023年预计出栏量同比2022年增加23%,同等企业来看,2024年出栏增速或达到26%,此数据来看,2024年整个出栏量平均到月度出栏仍有压力。综合来看,上市猪企继续延续产能兑现可能性较大,集团和规模化占全国总体出栏体量继续明显上行,或在明年表现更为明显,由此得出明年整个出栏仍是较大基数。

二、 市场调研显示明年上半年现货价格预期谨慎

前期通过对产业客户调研了解到,综合来看养殖端对后市信心不足,当前生猪现货价格受供给侧影响较大,目前供应端在明年确定性增加,一方面产能处于高位、冻品库存多,明年上半年生猪出栏对应今年上半年母猪群体,仍然处于高位,加之性能提升,同等母猪群体或出现更多数量商品猪;另一方面看需求测变化,当前整体收入相对较低的背景下,终端消费虽然环比改善,但并不明显,叠加2024年2月春节过后季节性需求淡季,进一步利空猪价。供大于求格局明年更为突出,预计生猪现货价格或再现低位。

三、综合观点

2024年上半年生猪现货价格暂时不看好,供给增加,需求淡季,现货价格有回落风险。今年上半年,自繁自养持续亏损,母猪产能呈小幅去化趋势。2021年至2022年初进入养殖行业的群体,累计利润尚在亏损,且饲料成本高位,资金压力相对较大,如2024年上半年仍处于亏损,预计2024年上半年或有加速去化母猪现象。