- A+

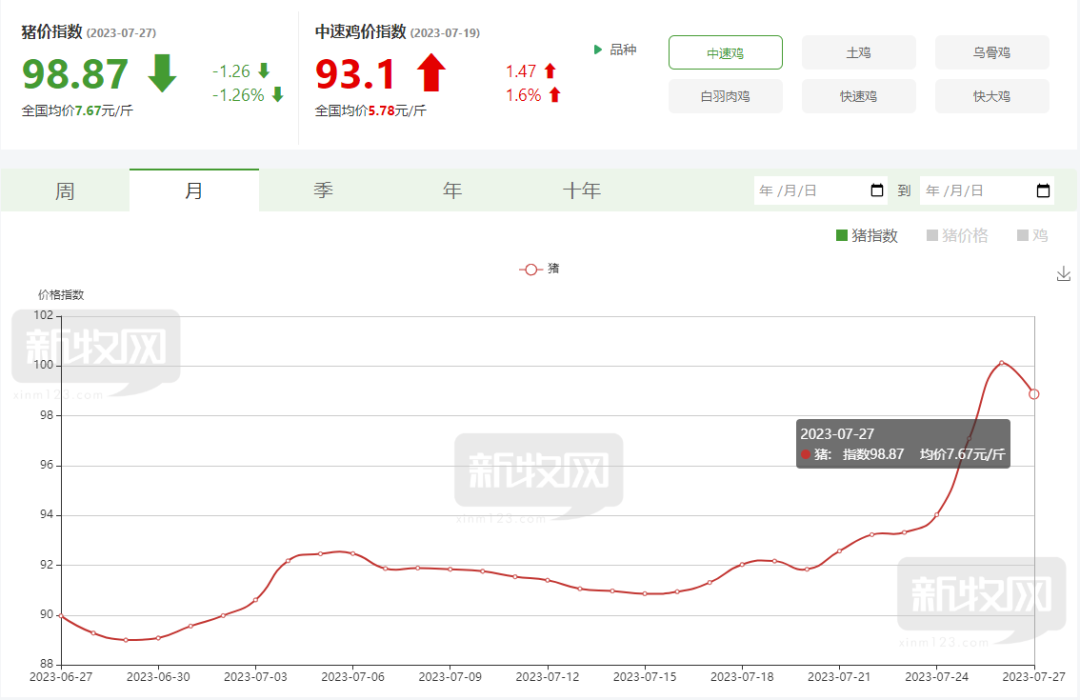

由于前期猪病影响,小体重猪源出栏节奏加快,7月下旬135公斤以上大体重猪源减少,阶段性供不应求支撑其价格明显高于标猪,对标猪价格带来利多支撑,市场看涨情绪浓厚,全国生猪日均价自2023年以来首次实现“七连涨”。随着市场回归供需基本面,预计8月猪价涨幅或收窄。

自7月14日以来,全国外三元生猪交易均价结束磨底状态,实现连续7天上涨,日均价由13.79元/公斤涨至14.91元/公斤,累计上涨1.12元/公斤,最大涨幅7.50%。在此过程中,重庆、四川、黑龙江、辽宁猪价涨幅较大,其中重庆猪价7日内累计上涨1.75元/公斤。主要原因是大猪紧缺带动标肥价差扩大,散户惜售,生猪供应收紧。

首先,南北方大体重猪源不断减少,供不应求带动标肥价差扩大。前期黑龙江、辽宁等地积极出栏肥猪,当前东北地区养殖户大体重猪源存栏降低,市场大猪供应收紧,价格上涨;南方地区受猪病影响,部分小体重猪源出栏量增多,当前大体重猪源供应不足,利多价格。其中四川、重庆等西南地区150公斤以上大体重猪源高于标猪1.0元/公斤左右;广东、江西等南方地区150公斤以上大猪和标猪价差达0.6-0.9元/公斤。大猪价格走高,标肥价差扩大,对散养户及中大型养殖企业标猪价格产生一定支撑。

其次,近两个月以来,全国生猪市场价格在14.0-14.5元/公斤区间内震荡,养殖已持续亏损7个月。河南地区龙头企业率先缩量拉涨,其他各地区养殖场以及散养户反应迅速,市场出栏节奏较为一致,生猪供应短时减少。

最后,生猪价格上涨后,原本上半年较为谨慎的二次育肥客户,再次入场补栏,截留部分适重猪源,导致流入屠宰端的猪源微减,屠宰企业被动提价保量,进一步推涨猪价。

展望后市,7月下旬市场或回归供需基本面,猪价缺少持续上涨动力。

从供应端来看,通过繁育和生长周期推断,今年7-8月份生猪理论出栏量由2022年10-11月的能繁母猪存栏量决定。卓创资讯调研数据显示,7月份样本企业生猪计划出栏量环比增加3.43%。目前养殖企业计划完成进度正常,但部分养殖场和散养户存在压栏行为,预计7-8月份生猪出栏量总体仍较为充裕。

从需求端来看,2021年以来,随着生猪供应增加,生猪屠宰量呈现恢复性增长趋势。2020-2022年全国日均生猪屠宰量先减后增,由于6-9月份天气炎热,终端肉类需求处于淡季,叠加养殖端压栏惜售,屠宰企业屠宰量处于年内较低水平。今年1-4月份屠企主动入库增加,7月份屠企冻品库存压力仍存,叠加高温天气影响,鲜品消费相对疲软,终端需求难有改善,屠宰企业鲜品销售压力较大,预计7-8月份屠宰企业日均屠宰量或难有起色。

综上所述,近期生猪价格连续上涨主要是大猪供应紧缺,强化养殖户看涨情绪,引发压栏行为,拉动标猪价格上涨。通过分析供需基本面关系发现,今年8月份生猪供应仍较宽松,但需求难以跟进,市场呈现供大于求的状态,预计生猪价格涨幅或有所收敛。