- A+

一季度,猪鸡行情有所回暖,呈现“淡季不淡”的回升状态。公司整体生产经营超额完成目标计划,疫病防控效果较好,大生产保持稳定。公司鸡猪主业成本控制较好,实现季度目标。

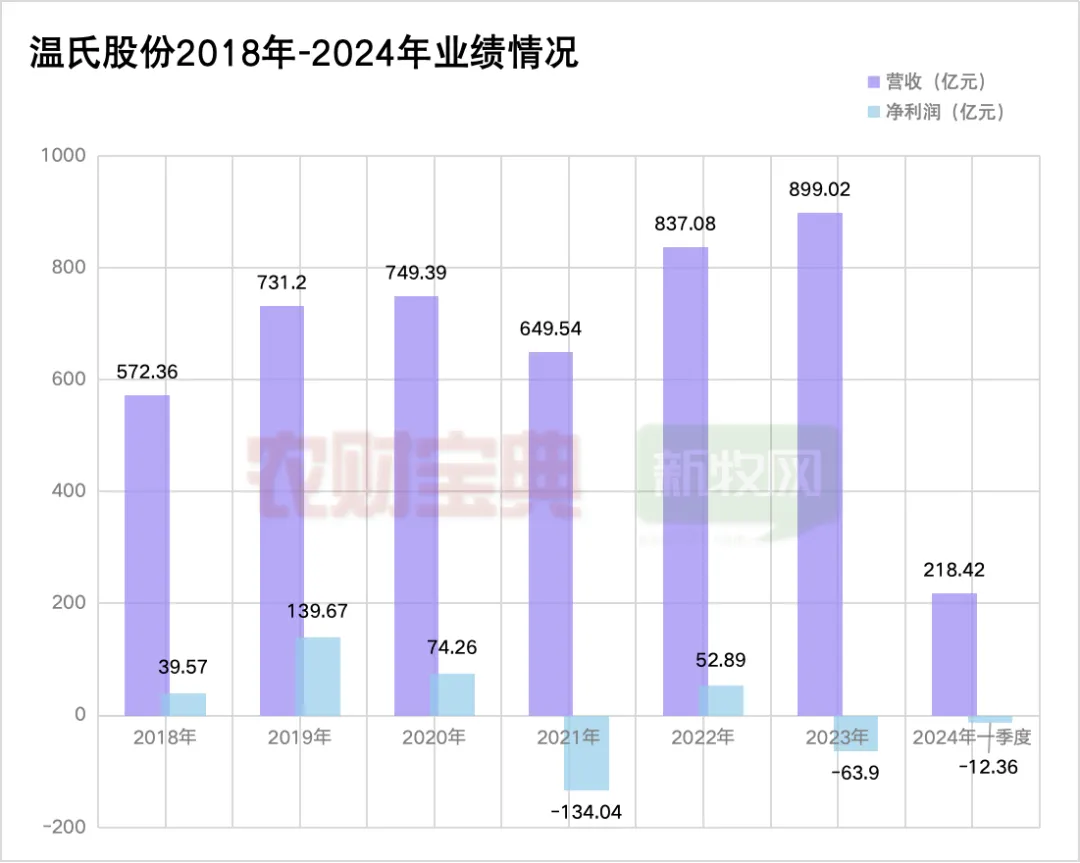

一季度公司归母净利润亏损约12亿元。分业务来看,一季度,公司养猪业务亏损约9亿元。养鸡业务在低迷行情下,一季度仍实现微利。其他业务如养鸭、动保、设备等相关和配套业务稳健运营,发展较好,合计约盈利1亿元。投资业务受阶段性市场低迷行情影响,一季度浮亏约3亿元。总部及其他费用约1-2亿元。

一季度,公司累计销售肉猪(含毛猪和鲜品)718万头,同比增加28%;肉鸡(含毛鸡、鲜品和熟食)2.67亿只,其中鲜品销售3500万只,鲜销比例达13%,熟食280万只;肉鸭(含毛鸭和鲜品)近1100万只。猪、鸡、鸭销量均超额完成季度目标。

一季度,公司畜禽大生产整体保持稳定,关键生产指标同比、环比明显好转,各业务总体运营情况良好,企业竞争力持续增强。

1.猪业

一季度,公司强抓疫病防控和基础生产管理等常态化工作,疫病防控效果显著,处于近年来最好水平,大生产整体稳定,核心生产指标持续改善。

截至3月末,公司能繁母猪约155万头,后备母猪较为充足。公司不过分追求种猪的数量,更多追求种猪的质量,通过努力提升母猪群体的各项生产指标,持续提升竞争力。3月份,公司养猪业务PSY已提升至23左右;猪苗生产成本约370元/头;肉猪上市率92%。

一季度,公司养猪成本控制较为理想。一季度肉猪养殖综合成本降至7.6元/斤左右,季度环比下降0.5元/斤左右。其中3月份肉猪养殖综合成本降至7.4元/斤左右,月度环比下降0.4元/斤左右。成本环比下降的原因主要系疫病防控效果显著,叠加饲料原料价格下降等因素所致。得益于公司肉猪质量较好、高价区产能布局较多等原因,公司产品售价一般好于同行,3月份公司单头肉猪基本实现盈亏平衡。公司16个养猪区域单位中,有9个已实现盈利。

公司饲料生产成本已连续6个月下降,一季度环比下降近250元/吨。考虑到畜禽生长周期和成本的滞后性,后续将逐步体现在成本上。

公司2024年肉猪(含毛猪和鲜品)销售奋斗目标为3000-3300万头,相比2023年增加 400-700万头。为满足未来出栏规划,一季度公司多措并举增加肉猪养殖资源。截至目前,公司肉猪有效饲养能力已提升至3500万头以上。

未来一段时间,养猪行业可能总体处于弱平衡、低盈利状态,公司将更加注重成本控制,以保证盈利为首要考虑因素,实现企业高质量发展。

2.禽业

一季度,公司肉鸡生产继续保持高水平稳定状态,肉鸡养殖上市率保持在94%-95%;料肉比约2.83。

公司养鸡成本稳中有降,一季度毛鸡出栏完全成本降至 6.4元/斤左右,其中3月份已降至6.3元/斤左右。得益于公司较为优异的成本控制水平,在春节后鸡价低迷的极限竞争环境下,公司养禽业务仍实现盈利。

公司稳步推进禽业转型升级,丰富品种和产品形态,逐步拓宽业务范围,提升成长空间。一季度,公司鲜品屠宰、预制菜(熟食)、毛鸽等业务均实现盈利。

近几年养鸡行业行情较为低迷,父母代种鸡规模处于历史低位,产能去化较为充分,黄鸡价格上涨动能持续积蓄。公司黄羽肉鸡养殖体量大,成本在行业中优势明显,若价格提升,有望实现合理的盈利。

公司建立有财务指标风险预警体系,控制负债率水平。一季度,公司资产负债率63%,略有提升,主要系公司年初低迷行情、借款利率较低时提前储备充足现金,叠加一季度业绩亏损所致。公司持续优化债务结构,一季度末,公司有息债务中短债约占45%,长债比例高于短债。

公司建立月度资金动态管控机制,时刻做好资金监控,提前储备资金,防范资金风险。因前期畜禽产品行情低迷,公司提前增加了储备资金,新增一年期借款年化利率低于3%。目前公司资金储备较为充裕,一季度末公司各类可用资金约110亿元,部分闲置的资金用于现金理财,降低财务费用。二季度,随着行情逐步好转,公司会逐步适当降低在手现金规模,促使资产负债率回到合理水平。

一直以来,公司以稳健经营为首要原则。一季度,随着行情好转、公司成本持续降低、饲料原料价格下降等因素,公司现金流流入速度加快。一季度公司经营性现金流约23亿元,现金流总净额约33亿元。

综合公司负债结构、在手现金储备以及经营性现金流情况,公司运营资金、资本充足,当前处于安全平稳发展阶段,未因资金问题影响公司正常生产经营,与同行企业相比优势明显。

1.对鸡猪行情的简要判断

目前鸡猪行业产能较为充足,市场产品供给仍较多,预计短期内鸡猪价格大涨可能性较小,总体处于成本线上下区间震荡状态。同时,按照历史经

验,随着市场需求逐步回升,有望带动畜禽产品价格上涨,预计今年下半年行情应好于上半年。

2.公司未来生产经营计划

未来行业竞争仍将异常激烈。下阶段,公司将坚持以提升生产技术水平、降低成本、实现高质量发展为主要路径,不断提升公司竞争力水平。

在生产上,公司将继续压实基础生产管理,加强猪场硬件和流程管理,前置化部署落实畜禽生产转季工作,特别是做好雨季重大疫病防控工作,确保大生产稳定;总结优秀运营经验,规范小区生产管理标准,巩固养殖小区提绩增效成果;继续推进落实“猪苗降本”“强技提质”等专项行动,练好内功,静待周期反转。

在经营上,抓住原料降价机遇,关注季节性优势原料,做到采购、配方联动,做好期现结合,同时做好配方优化,平衡生产效益和经济效益;鼓励灵活经营,在不影响正常生产经营的前提下,允许个别仔猪富余的区域单位,可以根据自己和市场的情况灵活外售部分仔猪。

在管理上,继续稳步推进从严治企第二阶段工作,严肃纪律,要求干部员工实现“勤干+善干+实干”,强化拼搏风险,打造思想硬、能力强、业绩好的拼搏队伍,为公司长远发展奠定坚实基础。未来很长一段时间内,从严治企都将成为温氏常态化运行的治企方针。

未来养殖行业的竞争是成本及资本的竞争。当前公司处于稳健发展阶段,成本和资本均有保证,公司上下对未来发展充满信心。

二、Q&A

1.请问近期南方灾害天气情况和对公司的影响情况?

答:4月份以来,南方灾害天气频率和强度较往年有所增加,但公司通过较好的硬件设施和应急部署,局部区域个别单位受到一些影响,但对公司整体未造成重大影响。目前公司生产经营正常。后续,公司将密切关注天气变化和雨季疫病防控,严格落实好防范和应急措施,确保大生产正常稳定。

2.请问公司当前养殖小区生产成绩与传统“公司+农户”模式相比,是否已体现出优势?

答:提升养殖小区生产成绩、发挥出养殖小区优势,一直是公司的重点工作之一。经过近年来持续的流程管理和优化,养殖小区生产成绩已有明显进步,逐步接近“公司+农户”模式的成本水平,部分养殖小区已显现出较强的成本优势。

未来,公司将继续聚焦养殖小区流程管理,树立标杆养殖小区,以先进养殖小区带动后进养殖小区,充分发挥出其应有的优势。

3.请问公司当前合作农户中鸡、猪、鸭各有多少万户?

答:当前,公司各类合作农户总数量约4.6万户,其中鸡约2.7万户,猪约1.8万户,鸭约0.2万户。

1.请问公司3月份猪业一部、猪业二部和猪业三部成本差异情况?

答:3月份,公司疫病防控效果较好,整体肉猪养殖综合成本已降至7.4元/斤左右。其中猪业一部已降至约7.2元/斤,猪业二部约7.6元/斤,猪业三部约7.5元/斤,成本区域差异进一步缩小。

答:当前公司以保盈利为首要任务,大幅增加能繁母猪数量的可能性较小。公司主要通过提升生产成绩,实现肉猪出栏量增加,进而提高公司盈利能力。

2.请问2024年能繁母猪数量目标为多少?

答:当前公司以保盈利为首要任务,大幅增加能繁母猪数量的可能性较小。公司主要通过提升生产成绩,实现肉猪出栏量增加,进而提高公司盈利能力。

生产成绩提升带来的肉猪出栏量和盈利能力提升是非常可观的。举例来说,若公司生产成绩较差、成本较高,行业优秀者出栏一头猪可赚200元,自己可能每头仅赚20元,自己需要比同行多养10倍的数量,才能达到优秀者的盈利水平。因此,目前公司不会过分追求能繁母猪的数量,转而将工作重心聚焦于种猪结构优化和提升种猪质量上来,进而努力实现出栏量增量目标。现阶段,公司后备母猪较为充足,若市场行情较好,公司可以迅速增加能繁母猪数量。

3.关注到公司近期有对外销售仔猪,请详细介绍下公司的考虑和进展?

答:一季度,公司疫病防控效果较好,生产成绩有所提升,部分区域种猪场产苗量增多,仔猪阶段性有所富余。在不影响公司合作农户正常排苗的前提下,公司允许该区域单位可以根据产苗量、排苗计划以及市场行情,灵活决策是否外售仔猪。

目前公司外售仔猪数量较少,公司仍以肉猪育肥销售为主,暂不会将大量外售仔猪作为工作重点。

4.请问公司披露的肉猪养殖综合成本口径是否已考虑总部费用等影响?若将总部费用等按照鸡和猪各一半分摊简单测算,对肉猪养殖综合成本影响大概为多少量级?

答:公司肉猪养殖综合成本口径中已包含养猪业务的相关费用,但未包含公司总部费用。假若将公司总部费用按照鸡和猪各占一半分摊简单测量,2024年一季度中,总部费用及其他项目影响肉猪养殖综合成本约0.05元/斤。当然,月份之间总部费用及其他项目会存在波动,影响成本大小也会存在变化,但大致量级约为0.05-0.1元/斤。

5.根据过往经验,南方雨季多为疫病多发期,请问今年南方雨季预计是否会对公司猪业生产成绩造成大幅扰动?

答:基本上每年南方都会有一段时间的强降雨阶段。对于雨季疫病防控,公司每年都会提前做好南方雨季疫病防控相关准备,严阵以待。南方雨季期间,公司有信心保持猪业大生产稳定。

6.请问公司2025年肉猪出栏规划目标?

答:目前公司尚无明确的2025年肉猪出栏规划。当前正处于出栏规划的前期调研和分析阶段,暂未有明确的出栏指引。公司将综合考虑市场行情、市场竞争情况、公司自身生产成绩和竞争优势、公司资源禀赋等多方面因素,科学制定出栏规划。若预期未来畜禽价格持续低迷,公司会以企业安全为首要考量因素,暂缓产量增速。若价格好转,公司不排除适当增加出栏数量的可能性。

1.关注到公司2023年年报资产减值损失约 2.4亿元,请问资产减值的主要类型和规模为多少?公司一季度是否有对2023年底所作资产减值损失进行冲回处理?

答:根据公司2023年年报中“七、合并财务报表项目注释”之“72、资产减值损失”,公司2023年资产减值损失主要包括生产性生物资产减值损失约1.4亿元,固定资产减值损失约0.5亿元,存货跌价损失及合同履约成本减值损失约0.5亿元。其中生产性生物资产减值损失不可冲回。公司一季度资产减值损失约404万元,基本可以忽略不计,公司未对2023年底所作资产减值损失进行大额冲回。

2.关注到公司2024年一季度与2023年年底相比,生产性生物资产项目略有降低,请问主要是什么原因?

答:一季度,公司能繁母猪数量基本稳定。随着饲料原料价格下降等原因,当前公司重新培育能繁母猪的开产成本较以往有所降低,导致生产性生物资产项目有所降低。

3.关注到公司2023年年报中“购建固定资产、无形资产和其他长期资产支付的现金”项目近100亿元,公司曾表示2023年资本开支约37亿元,请问两者差异主要在哪里?

答:两者统计口径不一致。近100亿元的“购建固定资产、无形资产和其他长期资产支付的现金”现金流出,主要包括固定资产、在建工程、生产性生物资产、无形资产和长期待摊费用的投入,其中有很大一部分为公司生产性生物资产如种猪的培育等支出。37亿元的资本开支计划主要是指实业投资支出,包括固定资产及在建工程等支出。

4.请问公司2024年固定资产投资计划?

答:基于公司当前产能、未来出栏规划、当前市场行情和对未来市场行情的判断,公司确定2024年固定资产投资计划20-30亿元,主要投入部分种猪场栏舍升级改造、肉猪养殖小区、肉鸡产能等项目。未来公司也会考虑扩大蛋鸡、白羽肉鸡等产业业务量。