- A+

3月21日,A股市场横盘震荡,养殖业板块强势领涨,其中罗牛山(000735)上涨3.31%至5.62元/股。这也是其连续5个交易日股价上涨,期间累计涨幅达8.29%。

但记者关注到,1个多月前,罗牛山才创下10年来股价新低。1月31日—2月6日5个交易日中,罗牛山出现4根阴线,最终于6日盘中股价跌至3.95元/股,创10年来新低。

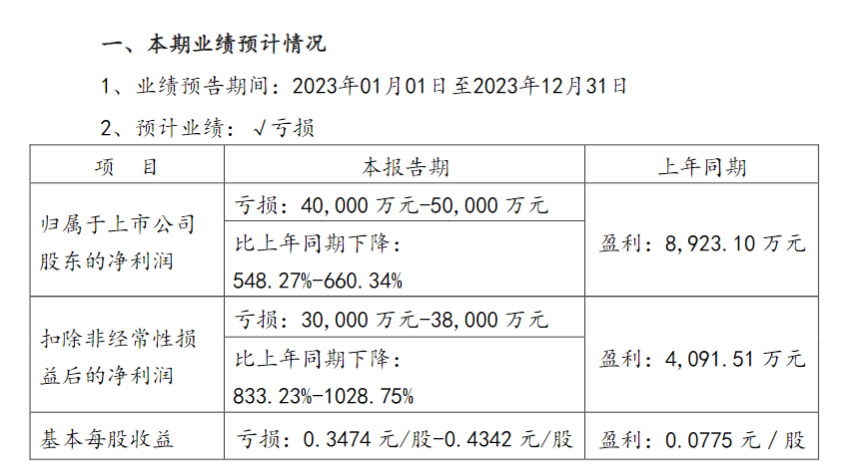

彼时,其刚刚发布2023年业绩预告,利润由盈转亏。1月30日晚,罗牛山披露2023年归母净利润预计亏损4亿元—5亿元,而上年为盈利8923.1万元,同比下降548.27%—660.34%;扣非后的净利润预计亏损3亿元—3.8亿元,同比暴跌833.23%—1028.75%。

对于亏损原因,罗牛山解释是2023年公司生猪产能增加,商品猪出栏量较上年同期增加255.73%,但受国内生猪市场行情变化和销售价格偏低影响,累计生猪销售收入约13.37亿元,较上年同期下降1.43%,公司养殖成本虽略有下降,但仍处于高位,畜牧养殖板块业务较上年同期亏损加大。同时,罗牛山结合生猪市场行情,对公司各项资产计提减值准备合计约1.3亿元。

据销售简报,2023年,罗牛山累计销售生猪77.92万头,同比增长55.73%;销售收入13.37亿元,同比下降1.43%。透过这些数据不难看出,罗牛山生猪销量上涨,收入下滑,生猪价格确实在下降,经计算,2023年公司平均销售每头生猪收入1715.41元,而上年同期该数字为2710.57元,同比下降约36.71%。

且从最新数据来看,“量增价跌”的现象还在持续。2024年前两月,罗牛山共销售生猪11.76万头,同比增长20.15%;累计销售收入1.85亿元,同比下降3.42%。经计算,今年前两月,公司平均销售每头生猪收入1573.88元。

出现这一局面的原因与生猪市场行情紧密相关。有数据指出,2023年生猪市场供应宽松,猪价总体低位运行,除8、9月份季节性上涨外,基本处于下跌趋势。全年生猪均价15.4元/公斤,同比下降19%。

放到行业中看,受猪价低迷影响,已有多家上市猪企业绩预亏,如行业头部牧原股份(002714),2023年其预计净利润为-38亿至-46亿元;温氏股份(300498)预计归母净利润同比下跌219.66%至-63.29亿元。

1997年便已上市的罗牛山其实是养殖业里的“老人”,其前身为罗牛山农场。1987年罗牛山公司成立,1997年成为中国首家“菜篮子”股份制上市企业。彼时,如今的养猪巨头牧原股份还未成立。

但在此后发展中,罗牛山涉足房地产、教育、投资、赛马等多个领域,一度被市场认为是养猪企业中“不务正业”的典型。

2017年,罗牛山来自房地产行业的收入占主营业务收入的比重超过49%,彼时,畜牧业及屠宰加工业合计占比还不及36%。而后受房地产行业调整,以及猪价上涨影响,2019年,罗牛山提出逐步剥离房地产业务板块,聚焦生猪主业。这一年,畜牧养殖及屠宰加工业贡献收入占比达63%。

2020年,罗牛山更是提出重回畜牧养殖业第一梯队的经营目标。但此时,其已经被同行拉出了很长一段距离,当年,罗牛山畜牧养殖业销售量为15.39万头,同比下滑21.14%。对比同行,当年牧原股份销售生猪1811.5万头;温氏股份销售肉猪954.55万头;新希望生猪外销量超829万。

到了2023年,罗牛山累计销售77.92万头生猪,已创历史新高,但头部企业牧原股份销量已达到6381.6万头。对于罗牛山而言,想要重返行业第一梯队路阻且长。