- A+

综合我的钢铁网、饲料行信息网等

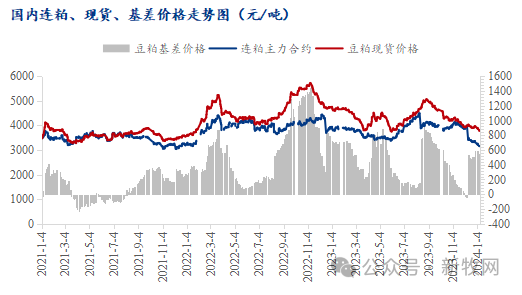

近日,国内豆粕期现货双双大跌。2024年初受南美有利降雨天气等利空因素影响,CBOT大豆主力合约大幅下挫,并触及6月以来最低价,国内连粕跟随美豆期价持续走弱,截至1月10日M05报收于3144元/吨,环比上月下跌274元/吨。

现货方面,除跟随盘面下调外,国内自身供强需弱格局促使豆粕现货价格加速走弱,截至1月10日全国油厂豆粕出厂均价3755元/吨,环比上月下跌258元/吨。据饲料行业信息网消息,1月11日,豆粕现货继续明显下跌,其中山东、江苏跌破3600元/吨。今日豆粕现货均价为3715元/吨,下跌30元/吨。

全球大豆供应宽松,豆粕价格将进一步下跌

此前,CBOT大豆表现相对抗跌,一方面美国国内需求良好,大豆压榨利润较高,2023年11月美国大豆压榨量连续第二个月突破2亿蒲大关,这也是历史上首次。另一方面,得益于良好的出口需求,其中主要源于中国进行了大量政策性购买,本年度美国大豆出口检验总量累计达到2394.56万吨,其中对中国出口检验量占比58.07%。

美国农业部发布的压榨周报显示,截至1月5日当周美国大豆压榨利润环比前一周下降23.47%,较去年同期下降47.46%。美国压榨利润的逐步下降,美国大豆压榨量也随之减少,10月份美国大豆压榨量为历史最高值,11月份环比下降0.65%,美国国内的需求下降,这也意味着美国大豆的消费将更多的依赖于出口。随着中国大量采购的结束,美国大豆出口也逐步减少,叠加美国大豆压榨利润下降,CBOT大豆期价或将承压运行。

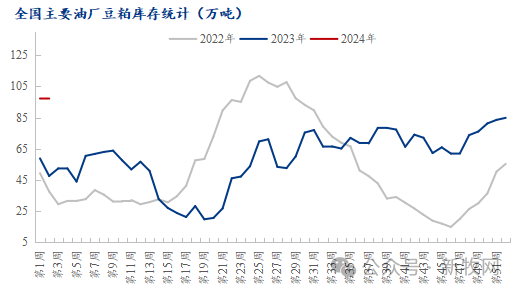

近期国内豆粕市场期现货价格双双下跌,主要因国内豆粕供应充足,而需求表现疲软,供强需弱格局延续,豆粕价格承压运行。截至1月5日当周,全国大豆库存638.69万吨,环比前一周增幅4.36%,同比去年增幅58.49%;豆粕库存97.25万吨,环比前一周增加4.5%,同比去年增加61.41%。国内大豆、豆粕库存继续攀升,但下游饲料企业采购意愿较差,市场成交清淡,截至1月5日当周共成交35.34万吨,环比前一周减少62.26%。

不仅如此,据了解,1月份国内饲料产量预计环比前一月继续下降10%。虽然月底下游将进行春节备货,但当下豆粕高库存情况下,对于国内豆粕现货价格或影响甚微。

近期,国内主产区种植户挺价惜售情绪有所松动,叠加部分种植户户年前集中卖粮,市场上量增加,需求端缺乏建库的心态,收购价格上涨面临压力。

1月8日,玉米市场继续全线落价,跌幅在5厘-3分。山东博兴香驰报价1.2元/斤,落3分。

随着价格的深跌,持粮主体售粮情绪减弱,但是备货量不及预期,玉米仍然偏弱为主基调。

据广发期货预测随着行业利润挤出格局基本确认,预计下游备货乏力的负反馈仍将持续向中上游传导,至租地成本有较大可能转势下跌,叠加外围偏宽松格局,国内玉米价格有较大概率继续向下运行。

由于近期豆粕、玉米、菜粕等饲料原料价格有所下降,大北农、金浦饲料、乐享牧业、联兴饲料、联盛生物等宣布饲料降价50~300元/吨。随着原料价格持续下跌,国内或将迎来一波饲料降价潮。